高端人士、有钱人都有什么娱乐爱好和兴趣?

真正净资产在300万以上的高端人士,不管是企业家、作家,主要是有财力、有素质的成功人士他们一般喜欢什么娱乐活动或者普遍有什么样的爱好呢?(这个问题对于我来说非常重要,涉及到寻找客户资源,请各位知友们提提中肯的意见,感激不尽!)

诚邀

没经历过,没发言权

说说自己看法:也接触过几位百万、千万的朋友

发现他们最爱的东西就是学习!

他们的理解能力以及学习力整合力,真的很强

忘楼主提升自己,能立足了,钱自然会来找你了。

少提这样问题

提问的朋友看来也想了解一下有钱人的快乐~

来说说就我目前为止接触过的有钱人吧,他们其实都挺接地气的,空闲之余喜欢打两把游戏放松一下。像网易那个逆水寒,真的是土豪扎堆!尤其是刚开服那时候,到处都是神仙打架,身价百万的一抓一大把!当时逆水寒紫禁之巅的老板格外突出,还被玩家戏称为土豪之巅,鄙人有幸曾在紫禁之巅搬砖,亲身感受到了土豪的力量。

我认识到的那些有钱人玩逆水寒主要都把钱砸帮会里了,比如说联赛打完就发几千红包,输出、治疗前三还有额外奖励发放,粗略估计下每周差不多要丢出去一两万吧。除了这些,两个帮会打架的时候,土豪们为了追求游戏体验肯定要堆属性,那些极致装备既砸钱也看脸,土豪们有时候找其他玩家做,有时候在世界狂收材料。托了这些土豪的福,我记得自己搬砖的时候月收入最高在2w,而且我还不算特别牛的搬砖党。所以说,逆水寒区里排名前50的那些玩家,背后的投入成本是很高的。

也许有人不理解为什么玩个游戏要砸那么多钱,但是对于我们来说可能是好几年的工资,对他们来说只是零花钱而已。毕竟,土豪们除了工作总要消遣吧,别看他们在游戏里一掷千金,如果去玩别的,可能花钱更厉害。

不过我们玩游戏的时候就不用向土豪看齐了,因为根本拼不过Orz反正我玩逆水寒头脑就很清晰,属性够过本,战场体验不要太差就行(反正逆水寒的匹配机制不会总把你丢土豪堆里的)。而且逆水寒还出了很多休闲玩法,像豪侠战棋、吃鸡这些,不看重属性,且趣味都比较高,有时候我列表的土豪们也会玩这些玩法放松一下,有钱人的快乐其实也挺朴实无华的。

其实和经济状况普通的人 玩得也差不多 就是升级版而已。穷人富人都有各色各样的,都有爱学习的,爱唱歌的,爱吸毒的,爱pc的,爱运动的,爱交游的,爱吃的

一般人去旅游,有钱人也爱旅游,只是他们更愿意避开人多嘈杂的场所,爱花钱买清静,买便利,设施良好,位置便利,清静又雅致的地方 价格就要高一些。

比如体育运动,一般人自己买个入门装备 找上同好,一起玩,或者花些钱 请个教练帮助入门

有钱人就会在经济条件允许的情况下 尽量选好的装备,请资深的名教练

吃喝什么的 就不说了

黄赌毒一应俱全

本文首发于本人公主号「财务风险规划师黄潇」↓

富人最爱的四种保险,都有哪些?4张真实出单颠覆你认知!财富娱乐

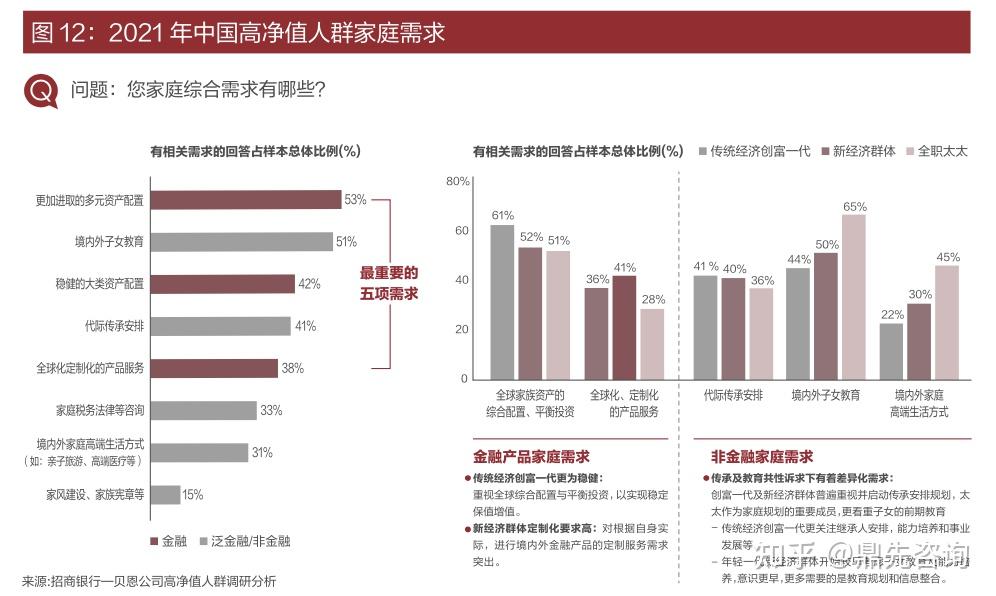

2021年5月,招商银行联合贝恩公司发布了《2021年中国私人财富报告》,调研了疫情影响下中国境内高净值人群(定义为可投资资产≥1000万元人民币)细分的行为特征

该报告显示,高净值人群开始从个人需求延伸至家庭、企业、社会需求

其中家庭需求包括:子女教育、代际传承、家族税务法律咨询、家风建设和家族精神传承等

他们期望后疫情时代能获得多元化、高收益的资产配置机会,比如境外的股权、股票、不动产等资产规划和安排,以及资金回流国内后的资产配置,更价注重境内外一体化资产配置

同时也期望子女能够获得更好的教育、配置稳健固收大类资产以及财富的代际安全传承

而保险独特的保障功能,也成为高端人士保“人”、保“钱”的重要决策点

那么,高净值人群可以通过保险,实现什么愿景呢?有四类保险,能帮助他们顺利守住财富、传承财富

两类给自己用,两类给家人。一个个说

第一个给自己用的险种是高端医疗险

高净值人群与一般人群圈层、地位、可及资源均相差甚远,但有一样是相同的,那就是疾病和意外发生的风险,不分贫富贵贱

一般人需做好重疾保障+医疗保障,来弥补因病导致无法承受的经济损失

而高端人士重疾保障可选择高保额重疾险,也可根据自身财富状况,直接选择高端医疗险即可,实现真正的医疗自由

你可能会问:什么是真正的医疗自由呢?

可不是报销一笔钱就完事哦!

而是持续地、最大程度维护客户生命健康权利

换句话说,就是竭尽所能在全球范围内为客户寻求最优的医疗解决方案,哪怕仅有一丝希望

这个被誉为“高端医疗塔尖明珠”的BUPA尊尚计划,每年24万多的医疗险保费,未出险就消费掉了(产品详情请点击→BUPA尊尚计划—高端医疗届独一无二的塔尖明珠)

你以为富人们真的人傻钱多、视金钱如粪土?

并不是。

他们用每年可以承受的保费,来撬动终身获得无限保额、全球顶尖医疗资源的权利,是生命尊严和医疗自由的最有力保障

去最好的医院,看最好的医生,接受最有利的治疗方案,用最好的药

这是几百块百万医疗险能做到的么?认知之外永远有一片我们无法触及的蓝天

不然怎么沙特王子、车王舒马赫及李湘等各路明星也都是BUPA尊尚的客户呢

2013年底,舒马赫因滑雪意外导致长达7年的昏迷状态,其治疗花费超过1亿美元,大部分金额是由BUPA持续赔付着,因为尊尚计划的保额无上限……

说到续保稳定性,BUPA也从未因他陷入昏迷就拒绝未来的续保

不得不承认,很多时候命真的全靠钱在维持着

第二个给自己用的险种是养老年金险

医疗+养老是每个人无法绕开的话题,无论对普通人还是高净值人士来说都一样

人不一定会生大病,如无意外,变老是必然

高净值人士不仅在医疗健康上自我要求高,还会投保高额养老年金险↓

不仅为晚年生活提供高品质保障和持续不断的现金流,更能激励自己加强日常健康管理,争取活得更好、更长久

企业主L先生,投保光大永明光明一生(慧选版)养老年金险,年交保费125万元,交10年,总保费1250万元

从60岁起,L先生每年领103万元(或每月领8.755万元),保证领取20年,保证领取金额高达2060万元(万一期间身故,可将未领完部分一次性给付受益人),活多久领多久

至L先生85岁时,累计领取了2575万元,有力地保障了其晚年品质养老需求,避免受到企业经营风险影响或其他重大变故而导致晚景凄凉

目前增额寿真是火到外太空了,全民“挪储”时代,普通人挪压岁钱、年终奖,高端人士挪大额存单

保险和银行并不是对立的。只不过没有办法,利率下行是社会发展到一定阶段的必经之路,根本挡也挡不住

按照传统的方式,财富也会跟着缩水,每天少一点,久而久之、积少成多。当然这种变化不是我们想看到的

帮利率踩刹车很重要,除了年金险之外,就是终身寿险了

当然了,按照保额是否增长,主流的终身寿险可分为定额终身寿险和增额终身寿险两种(在此不讨论分红型)

离异的企业主Q女士,无法确定未来是否再婚,为确保母女俩利益,Q女士以15岁的女儿为被保险人,为其投保信泰人寿如意尊3.0终身寿险,年交保费499万元,连交3年,总保费1497万元

第7年现金价值1684.58万元,已超总保费

第22年现金价值3055.28万元,为总保费的2倍

如果一直不减保,到第57年即女儿72岁时,保单现金价值已超过1亿元

在不同年龄阶段,如需调用资金,通过两种方式可以把部分钱拿出来:减保或保单贷款

我比较推荐用保单贷款,原因很简单:

不折损保单滚动增值的效果,保单贷款利率5%左右,每周期6个月。到期如需继续使用这笔资金,将利息还上即可,之后进入下一周期

如果减保,就像从鸡身上每次割点肉,割着割着就只剩下骨架子了↑…

未来Q女士可以视情况而定,在女儿婚前将其变更投保人,让女儿掌控保单所有权,也是她的婚前个人财产;

也可以自己继续持有,防止女儿婚姻发生变故而导致资金外流

增额终身寿险适合用来做身前传承,表达对家人的爱与关怀

达到一定的总保费或保额门槛,可对接保险金信托,按照信托内容对保单利益进行分配↓

比如,女儿考上硕士、博士,一次性给予100万作为教育金;女儿结婚成家了,一次性给予200万作为婚嫁金;女儿生了孩子,第1-10年每年给予30万作为育儿津贴……

恩博娱乐网址

定额终身寿险即传统型终身寿险,特征是用较少的保费撬动较大的保额,有一定的杠杆,故也可简称为杠杆寿

首年保费交完即拥有超高的身故保额,一直不变、持续终身,也被誉为“身价险”

被保险人无论在哪年发生身故,受益人都能100%获赔这个身故保险金

因此,杠杆寿最适合用来做身后传承,“保险+信托”(保险金信托)的方式越来越多地运用在中高净值客户群体了,尤其是有资产隔离和传承需求的企业主

财富娱乐

通过保险杠杆放大之后,再装进信托,做身后家族事务 财富娱乐的具体内容安排,比直接用1000万对接家族信托的门槛低了很多倍

保险金信托分为1.0模式和2.0模式,主要区别有哪些,咱们下篇文章讲~

-END-